Um eine BWA noch besser lesen und verstehen zu können, hilft der betriebswirtschaftliche Kurzbericht

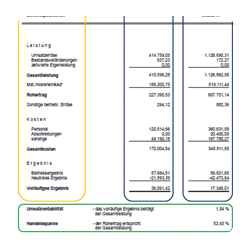

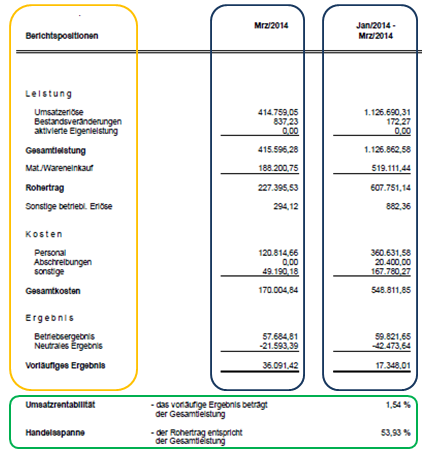

Nachdem im Teil 1 die KER vorgestellt wurde, geht es hier um den Betriebswirtschaftlichen Kurzbericht. Er ist eine weitere betriebswirtschaftliche Auswertung (BWA) in der im Grunde die gleichen Daten gezeigt werden. Die Auswertung ist ein wenig komprimiert und damit deutlich übersichtlicher. Für einen schnellen Blick ist er perfekt geeignet. Falls man doch mehr Details sehen möchte, kann man zur KER greifen. Gerade die „sonstigen Kosten“ werden nur als Summe ausgewiesen. Die nachfolgende Abbildung zeigt den Aufbau:

Der Betriebswirtschaftliche Kurzbericht zeigt neben den bekannten aber verkürzten Positionen der KER auch zwei Kennzahlen – die Umsatzrentabilität und die Handelsspanne. Sie definieren sich wie folgt:

Umsatzrentabilität = Ergebnis (Gewinn bzw. Verlust) / Umsatzerlöse * 100

Handelsspanne = Rohertrag / Umsatzerlöse * 100

Die Umsatzrentabilität gibt an, wie viel Cents pro einem Euro Umsatz übrig bleiben. Je nach Branche gibt es hier Vergleichswerte. Mit Hilfe dieser Vergleichswerte kann man einschätzen, wie man selbst dar steht. Die Umsatzrentabilität sollte bei 10 % (bzw. 10 Cent von einem Euro Umsatz) und höher liegen. Wobei Pauschalisierungen nicht immer zutreffen müssen. Ein Handelsunternehmen bspw. das die Produkte schnell weiterverkauft und nur extrem geringe Lagerzeiten hat, kann mit einer deutlich geringeren Umsatzrentabilität gut leben. Hier wirkt sich die Umschlagshäufigkeit positiv aus.

Die Handelspanne, man erkennt es bereits am Namen, ist auch eher bei Handelsunternehmen mit einem hohen Wareneinsatz relevant. Sie zeigt einem an, wie viele Cents für einen Euro Umsatz bleiben um die restlichen Kosten zu decken (plus einen Gewinn). Jedes Unternehmen muss dauerhaft Gewinne machen um zu überleben.

Der Betriebswirtschaftliche Kurzbericht besitzt in diesem Beispiel 2 Wertspalten – die eines Monatsergebnisses und des kumulierten Monatsergebnisses (Jan – Mrz). Es gibt diesen Bericht aber auch als Vergleich zum Vormonat. Die einzelnen Auswertungen sind bei Bedarf beim Steuerberater anzufragen.