Mittlerweile ist es ein gewohntes Bild: kontool wächst und wächst! Seit dem letzten Update ist z.B. der Funktionsumfang gewachsen – neu ist das Thema Forecast.

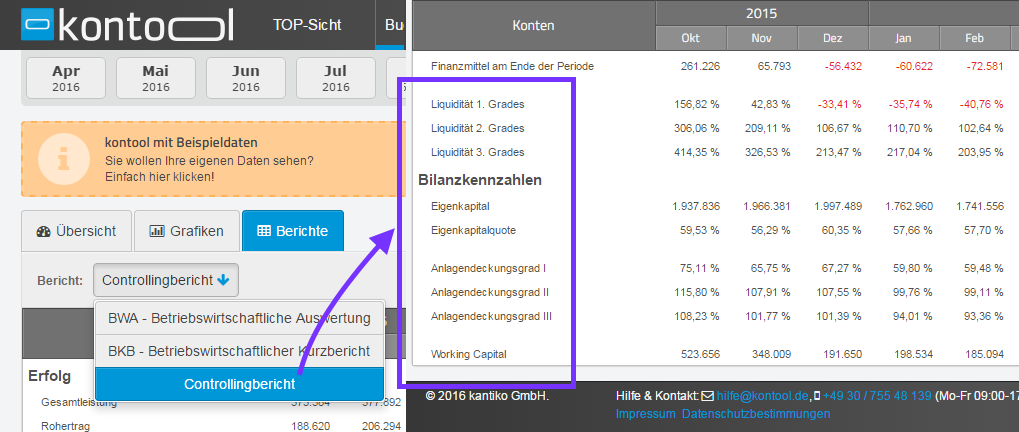

Weiterhin ist der Kennzahlenbereich gewachsen: Ab sofort können die Liquiditätsgrade (erste bis dritten Grades), die Anlagendeckungsgrade (erste bis dritten Grades) und das Working Capital im Controlling-Bericht analysiert werden.

Diese Kennzahlen sollen vor allem ein ganzheitliches Bild des Unternehmens abbilden. Wie immer stehen die natürlich voll automatisiert zu Verfügung. Und hier folgt die jeweilige Definition, die zu den Kennzahlen führt:

Anlagendeckungsgrad I

Der Anlagendeckungsgrad I gibt darüber Auskunft, inwieweit das Anlagevermögen durch das Eigenkapital gedeckt ist. Hierbei sollte man nicht die „goldene Bilanzregel“ aus Acht lassen, diese besagt nämlich, dass langfristig an das Unternehmen gebundene Anlagegüter (also Anlagevermögen) auch durch langfristiges Kapital – in erster Linie durch Eigenkapital – gedeckt, also finanziert, sein sollte. Da im langfristigen Kapital nicht nur das Eigenkapital liegt, sondern auch das langfristige Fremdkapital, kann der Deckungsgrad auch unter 100% liegen. Eine Zielgröße beim Anlagendeckungsgrad I sollte aber immer zwischen 70% und 100% sein.

Anlagendeckungsgrad II

Im Anlagendeckungsgrad II wird nicht nur das Eigenkapital, sondern auch das langfristige Fremdkapital einbezogen. Diese Kennzahl sollte immer über 100% liegen, da dann das Anlagevermögen nur durch langfristiges Kapital (nämlich besagtes Eigenkapital und das langfristige Fremdkapital) finanziert sein sollte.

Was bedeutet jetzt eine Kennzahl unter 100%? Dann ist das Anlagevermögen zum Teil auch mit kurzfristigen Fremdkapital finanziert – ein Beispiel verdeutlicht die Auswirkungen: Nutzt man kurzfristige Verbindlichkeiten (z.B: einen Kredit) bei einer Finanzierung für eine Maschine könnte es zu Zahlungsschwierigkeiten kommen, wenn die Mittel für die Tilgung des Kredites im Umlaufvermögen nicht ausreichen.

Anlagendeckungsgrad III

Der Anlagendeckungsgrad III gibt darüber Auskunft, inwieweit das Anlagevermögen und die Vorräte durch das Eigenkapital und das langfristige Fremdkapital finanziert werden können. Auch hier sollte die Zielerreichung über 100% betragen.

Beispiel hierfür: Nur wenn z.B. mit langfristigen Mittel Lagerbestände finanziert sind, nimmt man sich den Druck, diese schnell verkaufen zu müssen. Natürlich sollten Lagerbestände möglichst gering sein. Bei stark schwankenden Einkaufpreisen oder langen Lieferfristen sind Lagerbestände allerdings äußerst sinnvoll.

Liquidität 1. Grades

Bei der Liquidität 1. Grades werden die flüssigen Mittel und die kurzfristigen Verbindlichkeiten in ein Verhältnis gesetzt. Damit soll die Zahlungsfähigkeit eines Unternehmens bewertet werden.

Beispiel: Liegt die „Liquidität 1. Grades“ über 100% können allein mit den liquiden Mitteln alle kurzfristigen Verbindlichkeiten gedeckt werden. Damit wäre die Zahlungsfähigkeit sehr hoch.

Die Liquidität 1. Grades kann, muss aber nicht über 100 % betragen, sondern sollte eher im Bereich von 10 bis 30% liegen, da Forderungen aus L.u.L. und Vorräte auch noch zur Deckung der kurzfristigen Verbindlichkeiten zur Verfügung stehen können.

Liquidität 2. Grades

Bei der Liquidität 2. Grades werden die flüssigen Mittel und die kurzfristigen Forderungen mit den kurzfristigen Verbindlichkeiten ins Verhältnis gesetzt. Die Liquidität 2. Grades gibt also an, inwieweit die Forderungen und flüssigen Mittel die kurzfristigen Verbindlichkeiten decken. Diese Kennzahl sollte zwischen 100% und 120% betragen. Liegt sie unter 100%, könnte dieses ein Hinweis auf einen zu hohen Lagerbestand, bspw. aufgrund von Absatzproblemen, sein. Die Zahlungsfähigkeit des Unternehmens könnte in diesem Beispiel also gefährdet sein.

Liquidität 3. Grades

Bei der Liquidität 3. Grades werden die flüssigen Mittel, die kurzfristigen Forderungen und die Vorräte mit den kurzfristigen Verbindlichkeiten ins Verhältnis gesetzt. Sie sollte mindestens 120% betragen. Liegt sie darunter, kann es bei der Preisgestaltung bzw. beim Absatz Probleme geben. Liegt sie deutlich darüber, könnten im Lager zu viele Produkte liegen, die das Kapital binden. Sollte die Liquidität 3. Grades unter 100% liegen, würde das bedeuten, dass ein Teil des langfristigen Anlagevermögens kurzfristig finanziert worden wäre. Dies verstößt gegen die goldene Bilanzregel (siehe Anlagendeckungsgrad I im Oberen).

Working Capital

Die Berechnung des Working Capitals ergibt sich aus der Differenz des Umlaufvermögens und den kurzfristigen Verbindlichkeiten. Als Zielgröße sollte diese Kennzahl möglichst positiv sein, da dadurch ein Teil des Umlaufvermögens mit langfristig zur Verfügung stehendem Kapital finanziert wird. Ist das Working Capital dagegen negativ, heißt das, dass das Umlaufvermögen nicht im ausreichenden Maßstab vorhanden ist, um die gesamten kurzfristigen Verbindlichkeiten zu decken. Ein Teil des Anlagevermögens ist damit kurzfristig finanziert (siehe Kennzahl Analgendeckungsgrad). Dies verstößt gegen die goldene Bilanzregel. Das Unternehmen könnte somit in Liquiditätsschwierigkeiten geraten.

Vereinfacht kann gesagt werden, je höher das Working Capital ist, desto besser und gesicherter ist die Liquidität und damit auch die Beweglichkeit des Unternehmens.

Wir möchten gerne, dass Ihnen kontool hilft ihr Unternehmen und die betriebswirtschaftlichen Mechanismen besser zu verstehen – und dass Sie mit Hilfe von kontool die richtigen Schlüsse aus den vielen Kennzahlen ziehen!